7月金融数据受基数效应等因素影响回落,央行表示

货币政策取向没有改变(读数·发现经济运行的轨迹)

本报记者 欧阳洁

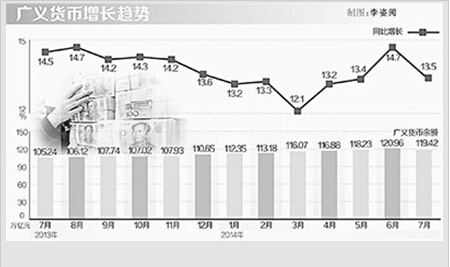

8月13日,中国人民银行公布7月份货币信贷和社会融资规模数据。数据显示,7月末,广义货币(M2)余额119.42万亿元,同比增长13.5%,增速分别比上月末和去年同期低1.2个和1.0个百分点;当月人民币贷款增加3852亿元,同比少增3145亿元;7月份社会融资规模为2731亿元,分别比上月和去年同期少1.69万亿元和5460亿元。

“7月份金融数据的回落,与基数效应、6月份‘冲高’较多以及数据本身的季节性波动等有关,总体看,当前金融运行基本平稳,货币信贷和社会融资规模增长保持在合理、适度范围内,是与经济增长和物价上涨基本相适应的。货币政策‘总量稳定、结构优化’的取向并没有改变。”中国人民银行调查统计司司长盛松成说。

社会融资规模和人民币贷款:6月“冲高”较多,7月显著回落

先看社会融资规模。7月份社会融资规模为2731亿元,分别比上月和去年同期少1.69万亿元和5460亿元。从结构来看,主要是人民币贷款和表外融资少增较多所致。当月这二者合计增加753亿元,分别比上月和去年同期少1.53万亿元和7545亿元。

其中人民币贷款同比和环比都出现少增。6月份,新增贷款一度大幅冲高至1.08万亿元,及至7月份新增贷款大幅回落,仅为3852亿元,分别比上月和去年同期少增6941亿元和3145亿元。

如何看待这种波动?“观察金融运行仍应更多关注主要金融指标的整体趋势性变化,而不宜拘泥于单个月份的短期数据波动。”人民银行有关部门负责人说。

盛松成分析说,2002年以来的历史数据表明,大多数年份的7月份均为小月,社会融资规模和人民币贷款新增额通常呈环比明显下降态势。其中,2009年至2013年五年,7月份社会融资规模和人民币贷款新增额比6月份平均分别回落6300亿元和3800多亿元。

社会融资规模和人民币贷款双双回落的主要原因是:

——6月份贷款增加较多,透支7月份贷款增长后劲。部分金融机构在6月份提前给一些项目储备发放贷款,导致7月份项目储备相对不足,而新项目审批尚未到位,影响了贷款增长。

——金融机构风险防控压力增大,信贷投放趋于谨慎。当前担保圈风险、区域金融风险暴露增多等问题仍较突出,特别是近期部分地区不良贷款和不良率出现双升势头,金融机构风险防控压力明显增大,信贷投放趋于谨慎。此外,今年以来,部分金融机构加大了账面不良贷款处置核销力度,影响了本月贷款投放。

——部分中小金融机构以存定贷的考核机制制约了贷款发放。当月新增贷款规模主要依据新增存款规模确定,7月份存款季节性回落也就相对较多,当月人民币存款减少1.98万亿元,同比多减1.73万亿元,制约了贷款发放。

——部分受宏观调控行业的贷款增长放缓。进入三季度后,金融机构加大了风险排查力度,对钢铁和水泥等产能过剩行业、房地产和地方政府融资平台等受宏观调控行业的贷款发放更为谨慎,这些项目对中长期信贷增长的带动效应弱化。7月份,金融机构人民币中长期贷款新增3885亿元,分别较去年同期和上月减少497亿元和761亿元。

——受监管部门加强表外业务管理等因素影响,表外融资明显减少。去年四季度以来,监管部门先后出台一系列加强和规范影子银行、同业业务管理的政策措施,委托贷款、信托贷款等受到一定影响。

“目前来看,进入8月上旬后,贷款基本上每天保持着300亿—500亿元的增量,预计未来货币信贷和社会融资规模仍会保持平稳增长态势。”这位负责人说。

货币供应量:短期波动不宜过于夸大

再看货币供应量。数据显示,7月末,广义货币(M2)余额119.42万亿元,同比增长13.5%,增速分别比上月末和去年同期低1.2个和1.0个百分点。

如何看待M2增速下降?“M2增速是一个时点数据,存在一定的季节性,其短期出现波动是正常的,这种短期波动不宜过于夸大。”盛松成指出。

“从当前M2增速看,尽管有所回落,但仍在正常范围内。一是与今年以来M2的平均增长速度比,7月份当月M2增长13.5%,比1—6月份M2月平均增长速度约高出0.2个百分点,比年初预期调控目标高出0.5个百分点。二是与宏观经济指标基本是相适应的。M2增速与GDP和CPI增速之和的相互关系处于正常水平。从理论和经验上看,M2增速应略高于GDP与CPI增速之和,一般认为高出2个百分点左右较为适宜。1—7月,CPI累计上涨2.3%,上半年GDP增长7.4%,M2增速高于二者之和约3.8个百分点。”盛松成分析说。

货币供应量为何下降?盛松成分析其原因为:

——新增贷款减少,派生存款相应较少。

——同业业务监管加强,同业业务派生货币的功能减弱。5月中旬,央行等五部门加强了同业业务监管,金融机构同业资金运用和来源均呈下降趋势,同业资金运用下降更快,导致同业业务派生货币的功能减弱。

——财政存款增加较多,间接导致货币供应减少。7月份新增财政存款6804亿元,较上月多9835亿元,相应减少居民和企业存款,从而导致M2减少。

——外汇占款对M2增长的贡献率大幅下降。3月份汇改以后,我国外汇市场供求基本平衡,人民币汇率双向波动增强,外汇占款自5月份开始出现下降趋势,由此导致外部流入资金对M2增长的贡献率大幅下降。

市场利率:与以往新股集中发行期间相比,波动幅度较低

7月份,银行间市场拆借和回购加权平均利率均为3.41%,虽比上月高约0.5个百分点,但比去年同期低约0.2个百分点。

近期新股发行重启,新股申购冻结资金,将导致市场流动性需求有所增加,往往会带动货币市场利率上升。而7月份,银行体系流动性充裕,与以往新股集中发行期间相比,货币市场利率水平处于合理区间,波动幅度也明显较低。

“7月中下旬共有近10只新股集中申购,货币市场7天以上资金需求增加,与企业集中缴税等因素叠加,导致货币市场加权平均利率有所上行。”这位负责人指出,“中央银行结合市场环境变化,在通过公开市场到期增加流动性供给的同时,适时调减了正回购操作力度,并先后开展了两期共1000亿元中央国库现金管理商业银行定期存款操作,有效应对多种因素引起的短期流动性波动。”

《 人民日报 》( 2014年08月14日 10 版)