国际金融危机后,全球企业并购形势一直不温不火

“不确定性”是国际经济组织和经济学家近年来预测世界经济走势时最常用到的词。种种不确定性导致跨国公司对外投资继续保持谨慎的“小步走”战略,全球并购市场呈现交易规模减小、活跃程度低等态势,并可能持续一段时间。作为世界第二大经济体,中国企业海外并购则风生水起,逆势上扬,成为近年来全球跨国投资格局中少数扩大对外直接投资的国家之一

自2008年国际金融危机爆发以来,全球企业并购规模一直在2万亿—2.2万亿美元间徘徊,增减幅度均有限,可以用“不温不火”4个字来概括。与此同时,还产生了许多值得关注的国际资本流动现象。

趋势

总体规模明显下降,资金更多流向信息、能源、金融等领域

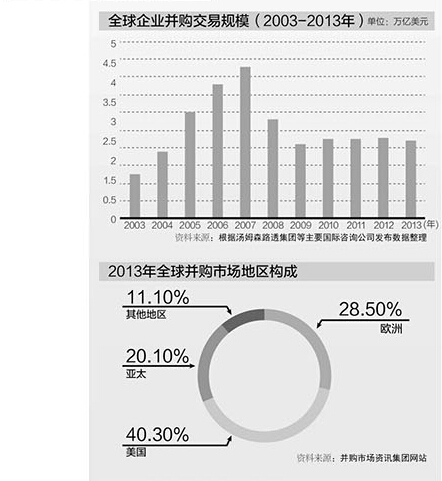

2007年是2003—2013年10年间全球并购交易规模的顶点,达4万多亿美元。金融危机的爆发不可避免地中断了这种上升趋势。相比2007年,2012年全球企业并购市场交易规模缩减了47%,并购交易约为3.7万件,也比2007年的繁荣时期下降了近20%。这些数据在一定程度上反映出金融危机对全球企业并购市场的消极影响,各国企业也因此采取了相对谨慎的投资策略。2013年全球跨国并购交易额为7744亿美元,比2012年的8752亿美元下降11.5%。

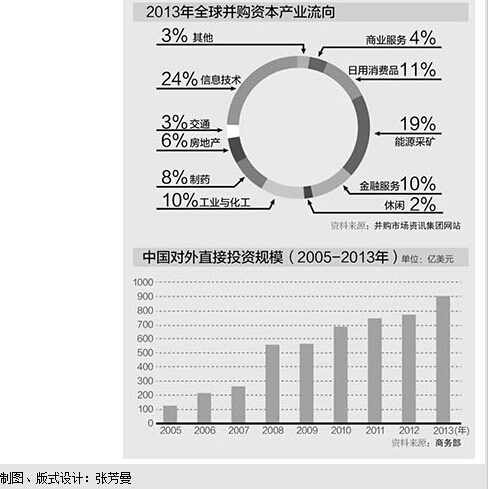

多年来,在全球巨型跨国公司主导下,能源领域的并购交易一向具有交易频繁、平均交易规模大的特点。2012年,该领域完成并购交易总额达5870亿美元,占当年全球并购交易总额的24%。进入2013年后,信息技术领域取代能源领域,成为并购交易最为活跃、总交易规模最大的领域。2013年全球信息产业并购交易金额达5101亿美元,同比增长54.1%,在全球并购市场各个产业所占份额中的比例从上年的14.5%上升到23%。在信息产业中,有14件并购案的交易金额超过50亿美元。无论从交易总额还是大型并购交易件数,都创下2008年以来的最高纪录。

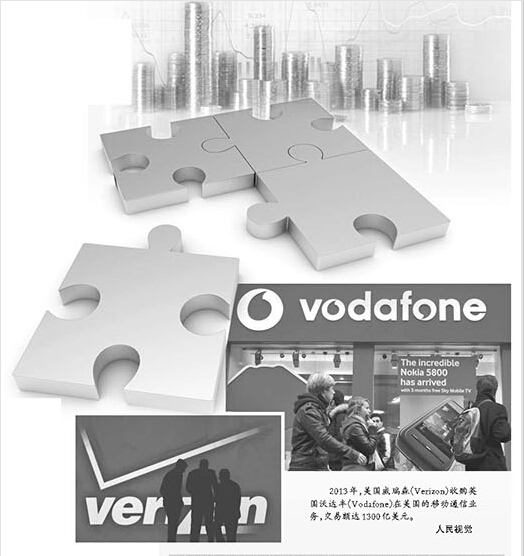

这一点在美国并购市场表现得尤为明显。在美国2013年交易规模最大的并购案中,有5桩发生在信息技术领域。其中就包括美国威瑞森公司收购英国沃达丰在美国的移动通信业务,交易额1300亿美元,位列2013年全球最大、历史第三大并购案。

在过去10多年的全球并购市场上,沃达丰是一家抢尽风头的英国电信巨头。它曾在1999年以高达2020多亿美元的价格创造了全球企业并购史上最大的并购交易案,并从此开启了其全球扩张战略。2013年,沃达丰再次成为全球并购市场上的焦点,但这次是以被并购者的角色出现。该交易意味着沃达丰在获得巨额投资回报的同时,也彻底退出了美国这个巨大且成熟的移动市场。

相比于信息产业,能源领域的并购交易额在2013年下降到4270亿美元,在全球并购交易总额中的比重下降至19%。多年来,能源矿产领域一直都是全球并购资金流入最多的产业,而且在2009—2012年间,这一比例一直占到1/4以上。进入2013年后,受全球经济前景的不确定性等诸多因素影响,该领域的并购交易次数和交易总额都出现明显下降。2013年上半年,全球石油天然气行业仅发生240宗并购交易,总交易额降至799亿美元,交易数量与交易金额均同比下降29%。

值得注意的是,自2008年金融危机至今,全球制造业的并购经历了有所起伏但整体趋势下降的变化格局。2009年制造业的并购交易为606亿美元,为2008—2013年最低点,随后有所增长,但自2012年起又逐年减少。

特点

美国市场是全球产业动态风向标,欧洲市场受债务危机影响陷入低迷

美国和欧洲一向执全球跨国投资的牛耳,历年并购交易规模占全球总规模的2/3以上。这与它们拥有大量具有投资能力的跨国公司和发达的资本交易市场有直接联系。此外,由于中国和日本的经济规模,亚洲成为除美欧以外的第三大并购市场。2013年,美欧及亚洲这三大市场并购金额合计占到全球近89%。

美国不仅并购规模占全球的比重在30%以上,而且历次全球并购潮都以美国为中心,因此美国国内并购市场被视为跨国公司及全球产业动态的风向标。2008—2013年间,除2009年外,美国国内并购市场交易规模基本保持了逐年稳定增长的态势。2013年,美国并购市场总交易额为8930亿美元,同比增长3.8%。随着美国经济趋稳,美国企业更加积极地寻找在美国国内的投资机会,导致2013年美国国内企业间的并购成为自2007年以来最为活跃的一年,总交易额达到7282亿美元,同比增长9.1%。值得注意的是,2013年发生在美国的外资并购交易活动有所减少,仅为1648亿美元,比2012年的1933亿美元减少了14.7%。

欧洲经济依然受到债务危机的影响,该地区企业投资也呈现一种相对低迷的态势。2013年,发生在欧洲地区的并购交易额为6313亿美元,同比下降12%,成为三大地区唯一交易金额下降的地区,是拖累这一年全球并购交易总额下滑的主要因素。从行业上看,并购资金流向减少的是能源采矿领域,仅实现1175亿美元,同比降幅达到46%。与美国一样,欧洲地区内的信息产业并购比上年增加近一倍,达到138亿美元。在欧洲并购市场,2011—2013年间,来自区外的跨境并购无论交易总额还是交易数量都在减少。其中,2013年的交易总额仅为1847亿美元,同比减少15.4%,为2010年以来的最低值。值得关注的是,在所有对欧洲的跨境并购活动中,只有来自亚洲新兴市场国家的投资不减,近年来继续维持增长态势。

亚洲并购交易规模持续保持在3600亿美元左右的水平(不含日本),2013年则上升至4030亿美元,同比增长15%。相对于美欧地区,亚洲地区大多数领域的并购无论从交易规模还是交易数量,都呈现增长和比较活跃的趋势。这些领域包括能源、房地产、生物制药等。

非洲及中东地区资源获取型并购交易近年来十分活跃,来自包括中国在内的亚洲各国对非洲及中东地区的投资正在显著增长。2013年,亚洲国家对非洲及中东地区的并购交易额达到172亿美元,占这两个地区吸收所有外资并购资金的47%,而这些并购交易几乎90%以上发生在能源资源领域。

原因

金融危机阴霾制约并购市场扩张,跨国公司整体经营业绩不佳

导致近年全球并购市场变化的因素,既有世界经济的发展状况,也有跨国公司战略的变化。2008年金融危机的爆发对世界经济产生了重大影响。在美国的次贷危机、欧洲的债务危机等一连串打击下,西方经济陷入低迷,在全球并购市场上一向具有重要影响力的欧元区国家,在2012—2013年间整体经济甚至为负增长,相形之下,只有中国、印度等新兴市场国家保持较高增长速度。

由于世界经济不景气和商品市场的低迷,经营业绩下滑是各国企业普遍遇到的问题。从《财富》杂志每年发布的500强排行榜中可以清晰地看到,尽管2012年500强企业总收入和总利润都实现了增长,但2013年新的500强总收入增长了2.8%,总利润却下降了5.5%。这表明在经历了金融危机和严重衰退之后,全球大型跨国公司依然面临着较为严峻的经营环境。

资源类跨国公司的经营状况、业绩下滑比较能说明问题。受油气产量下降以及油气价格疲软的双重影响,2012年诸多大型石油跨国公司经营状况不太理想。各国企业特别是大型跨国公司经营业绩的下滑,直接导致了这些企业并购扩张欲望的减弱。

展望

消化前期投入,新的一轮周期性变化正在酝酿

“不确定性”是国际经济组织和经济学家近年来预测世界经济走势时最常用到的词,种种不确定性导致跨国公司对外投资继续保持谨慎的“小步走”战略。因此基本可以确定,未来两三年内,全球并购市场总交易规模可能维持在2万亿—3万亿美元的区间,继续其近年来“不温不火”的发展态势。

全球企业并购市场的景气度固然受全球经济增长状况的影响较大,但也与并购周期的波动有关。在较长时期里,国际大型企业的并购不可能一直呈直线上升、持续火爆的局面,需要有一定的波峰与波谷的交替出现。

并购不是目的,通过并购达到企业市场占有率提升和利润增长才是终极目标。当全球并购投资膨胀到一定程度时,消化前期因并购而投入的巨额资金并将其尽快转化为利润才是最为关键的。在这种情况下,企业纷纷收缩投资规模。而当资本和商品市场同样降温的时候,全球并购市场便逐渐降温甚至出现低潮。在全球并购低潮期,许多企业一边消化前期并购投入,一边重新蓄势。全球并购市场新的一轮周期性变化又在酝酿中。

《 人民日报 》( 2014年05月23日 23 版)