十部门齐抓共管 整合大幕将开启

互联网金融告别“三无时代”(热点聚焦)

本报记者 宦 佳

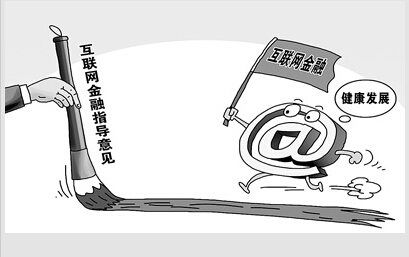

互联网金融的“基本法”终于浮出水面。近日,央行等十部委联合发布《关于促进互联网金融健康发展的指导意见》,首次明确了不同性质的互联网金融业态,并规范了监管职责的划分。专家表示,此次“指导意见”的出台意味着互联网金融进入法治化轨道,虽然这份“健康指南”未必“包治百病”,但对互联网金融领域权利、责任和义务的明晰有着里程碑式的意义。

“健康指南”规范发展

余额宝、拍拍贷、蚂蚁金服、陆金所……时下,习惯于理财的人们对这些互联网金融的“大佬”级公司早已不陌生;P2P网络借贷、股权众筹融资、互联网信托……这些不断创新的投融资模式也逐渐为市场所熟悉。

根据网贷之家的数据显示,上半年我国P2P网贷成交量达3006.19亿元,其中65%是单笔借贷资金在100万元以下的小额贷款,这些借款人多是小微企业、个体商户等。然而,仅上半年就出现了多起网贷平台经营者“卷款跑路”事件,其他形态的互联网金融服务也存在着用户信息泄露、风险控制机制不健全、信用体系隐患多等问题。行业“无门槛、无规则、无监管”的情况严重阻碍了互联网金融的健康发展。

中国人民大学财政金融学院副院长赵锡军在接受本报记者采访时表示,虽然国外针对众筹等互联网金融新业态出台过具体的监管政策,但是就整个互联网金融领域来说,此次中国出台的这份“指导意见”是世界上第一个系统性的、完整的、涵盖互联网金融各方面业务的“基本法”,意味着其进入规范发展阶段。

分业监管鼓励创新

“鼓励创新、防范风险、趋利避害、健康发展”。对于受到技术与市场并行驱动的新生事物,此次《意见》明确要求,未来对互联网金融的监管既要简政放权实行“宽监管”,也要“明确风险底线,保护合法经营,坚决打击违法和违规行为”。

赵锡军分析称,此次《意见》明确了“一行三会”各自监管的责任,这种分业监管方式本身就有利于行业健康发展和积极创新。他表示,“一是市场主体知道了哪些业务归谁来管,出了问题找谁;二是明确了政策边界,让进入互联网金融业务的主体也能减少政策的模糊,降低风险。”

北京网贷行业协会秘书长郭大刚则认为,实行分业监管有利于创新。

不少业内人士指出,除了明确监管主体外,此次的政策亮点还在于对互联网金融的下一步发展方向给出了很大的想象空间。不仅鼓励从业机构积极开展产品、服务、技术和管理的多个角度商业模式创新与产业链的整合,甚至互联网金融平台上市也得到政策支持。

转型时期警惕风险

专家指出,此次《意见》的发布无疑利好有金融机构牌照的互联网公司。“任何一种金融业态都需要权利、责任、义务相统一。作为互联网金融来讲,比方说之前很多P2P平台,不能只享受以平台名义获得资本后带来的收益,而不愿承担相应的责任和义务。从这次“意见”中看,对于互联网金融权、责、义的监管越来越接近于传统的金融监管要求。”赵锡军表示。

《意见》对互联网金融建立客户资金第三方存管制度的明确,这意味着,众多互联网理财产品必须将资金交由银行业金融机构存管。郭大刚指出,资金存管方必须是银行金融机构的规定非常严格,增加了平台运行成本,提高行业进入门槛,同时也有利于保障投资者资金安全。未来银行存管模式的推行也将成为行业规范的重要标志。

尽管从指导意见到具体行动还需等待进一步细化落实,各部门的相互配合协作也还要避免相互推诿的现象,但互联网金融行业监管的成熟与规范是必然的方向。

在金信网首席运营官安丹方看来,下一步随着监管细则的出台以及实体经济持续去杠杆化,这一领域倒闭、违约、转型等问题会频繁出现。对于投资者来说,今后应更加谨慎地选择投资平台。

《 人民日报海外版 》( 2015年07月20日 第 02 版)