人民币一年期存贷款基准利率下调0.25个百分点,这是半年内央行第三次降息

助力实体经济 降低融资成本

本报记者 王观

意在降低企业融资成本,支持实体经济持续健康发展

降息了!

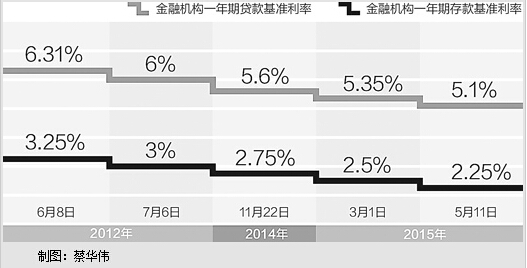

中国人民银行决定,自2015年5月11日起下调金融机构人民币贷款和存款基准利率。金融机构一年期贷款基准利率下调0.25个百分点至5.1%;一年期存款基准利率下调0.25个百分点至2.25%,同时结合推进利率市场化改革,将金融机构存款利率浮动区间的上限由存款基准利率的1.3倍调整为1.5倍;其他各档次贷款及存款基准利率、个人住房公积金存贷款利率相应调整。

这是2015年的第二次降息,也是继2014年11月以来的第三次降息。央行有关负责人表示,此次进一步下调存贷款基准利率,重点就是要继续发挥好基准利率的引导作用,进一步推动社会融资成本下行,支持实体经济持续健康发展。

中国人民银行研究局局长陆磊认为,此次利率调整主要有两方面原因:

一是发挥逆周期宏观调控工具作用。2015年一季度以来的经济运行所面临的下行压力、物价总水平保持低位,都决定了通过名义利率适度下调以实现实体经济部门的实际融资成本稳中有降的客观需要,以此稳定实体经济运行预期。综合考虑价格因素后的实际利率水平,此次利率调整体现了货币政策的稳健性。

二是发挥货币政策的预调与微调职能。一年期存贷款基准利率同步下调0.25个百分点,可以起到对市场预期的预调与微调作用。

陆磊表示,一方面,利率政策作为传统货币政策工具,其运用意味着政策空间依然存在,通过降低融资成本以改善实体经济部门财务状况的政策效果显然可以预期,而当前所谓“中国版量化宽松”的说法是建立在传统货币政策工具失灵、缺乏操作空间的基础上,与近期中国货币政策量、价工具组合综合运用具有较大余地不符。另一方面,0.25个百分点的调整幅度反映了尽管经济下行存在较大压力,但我们具备挖掘经济潜力,形成新型经济增长点、增长极、增长带的发展空间。

“此次降息最主要的目的是降低企业融资成本。”交通银行首席经济学家连平表示,当前国内经济结构调整步伐加快,外部需求波动较大,我国经济仍面临较大的下行压力。同时,国内物价水平总体处于低位,4月份PPI同比变动-4.6%,CPI小幅回升但仍处于低位,实际利率高于历史平均水平,为继续适当使用利率工具提供了空间。

连平认为,此次下调金融机构贷款及存款基准利率能够有效减轻企业压力,降低企业融资成本,对于稳增长发挥重要作用。

进一步推进利率市场化,完全放开存款利率上限的时机条件已成熟

结合此次降息,存款利率浮动区间进一步扩大至基准利率1.5倍,央行有关负责人分析,目前,我国除存款外的利率管制已全面放开,存款利率浮动区间上限不断扩大,金融机构自主定价能力显著提升,分层有序、差异化竞争的存款利率定价格局基本形成,市场化利率形成和传导机制逐步健全。

“存款保险制度为进一步推进利率市场化改革奠定了体制基础。”陆磊表示,5月1日存款保险条例的正式公布为存款利率浮动区间上限进一步扩大,甚至全面取消浮动区间塑造了微观体制机制保障。在确保存款人安全的前提下,金融机构可以拥有更为广阔的自主定价空间,使市场供求在金融资源配置中起决定性作用。

央行有关负责人说,当前,银行体系流动性总体充裕,市场利率趋于下行,实际上已为放开存款利率上限提供了较好的外部环境和时间窗口。“由于目前存款利率‘一浮到顶’的机构数量已明显减少,预计金融机构基本不会用足这一上限。”

陆磊认为,存款类金融机构定价行为为进一步推进利率市场化奠定了市场基础。从近期数据看,国有和股份制商业银行在30%的存款利率上浮区间内并未采取“一浮到顶”的做法,上浮50%有利于金融机构和客户综合评价自身承受力实现市场定价,交易双方关切点势必从基准利率转向风险溢价。可以说,从存贷款市场情况看,完全放开存款利率上限的时机、条件已经成熟。

央行负责人表示,此次存款利率浮动区间上限的进一步扩大,是我国存款利率市场化改革的又一重要举措。这不仅拓宽了金融机构的自主定价空间,有利于进一步锻炼金融机构的自主定价能力,促进其加快经营模式转型并提高金融服务水平,为最终放开存款利率上限打下更为坚实的基础;也有利于资金价格更真实地反映市场供求关系,推动形成符合均衡水平和客户意愿的储蓄结构,进一步优化资源配置,促进经济健康发展。

那么,存款利率浮动区间上限进一步扩大后,该如何引导金融机构科学合理定价?央行有关负责人表示,人民银行将继续公布存贷款基准利率,进一步发挥基准利率的引导作用,为金融机构利率定价提供重要参考。同时,进一步健全中央银行利率调控体系,完善金融市场基准利率体系,提高货币政策传导效率。

此外,人民银行还将指导市场利率定价自律机制,进一步发挥好对金融机构利率定价的行业自律作用,按照激励与约束并举的原则,对利率定价较好的金融机构继续优先赋予更多市场定价权和产品创新权;对存款利率超出合理水平、扰乱市场秩序的金融机构加以自律约束。

货币政策不改稳健基调,发挥政策工具组合拳作用

降息将影响经济运行的方方面面。连平表示,去年以来的两次降息已经在推动融资成本降低及稳增长等方面起到了良好作用。

近日央行发布第一季度货币政策执行报告,指出无须以量化宽松的方式大幅扩张流动性水平,市场上也有多种猜测。对此,连平表示,今年以来我国一般贷款加权平均利率、票据融资利率、按揭贷款利率以及货币市场利率都有不同程度的回落,与此同时CPI和PPI仍然低位徘徊。而目前各类货币政策工具都有较大空间,能够有效调节和供给流动性。

“货币政策目前还是处于小幅度调整阶段。”连平说,下调贷款及存款基准利率反映了市场预期,符合客观需求。此次下调贷款及存款基准利率不是所谓“强刺激”和“放水”,仍然是稳健货币政策大基调下的预调微调,是为经济结构调整和转型升级营造中性适度的货币金融环境。

陆磊认为,未来宏观调控政策工具需要发挥组合拳作用。利率政策仅仅是宏观调控政策的逆周期调节工具,对预期的引导还需要财税、产业、区域政策对金融部门和实体经济进行引导,仅有融资成本降低是不够的,还需要形成融资的有效需求,以实现金融资源存量和增量的优化配置。

“此外,宏微观政策工具也需要发挥组合拳作用。”陆磊说,利率政策引导社会融资成本降低还需要有效的金融监管政策和激励金融创新的法律发挥加以配合,如扩大直接融资占比,发挥金融创新在企业和技术创新中的作用,降低经济部门对短期宏观调控政策的过度依赖,在稳增长的基础上,实现中长期的调结构、促改革、惠民生。

央行有关负责人表示,下一步将继续实施稳健的货币政策,保持松紧适度,根据流动性供需、物价和经济形势等条件的变化进行适度调整,综合运用价量工具保持中性适度的货币环境,把握好稳增长和调结构的平衡点。同时,更加注重改革创新,寓改革于调控之中,把货币政策调控与深化改革紧密结合起来,加快推出面向企业和个人的大额存单,不断拓宽金融机构自主定价空间,积极推进利率市场化改革,并不断增强中央银行利率调控能力和宏观调控有效性。

《 人民日报 》( 2015年05月11日 03 版)