央行决定,取消金融机构贷款利率0.7倍的下限,由金融机构根据商业原则自主确定贷款利率水平。取消票据贴现利率管制,改变贴现利率在再贴现利率基础上加点确定的方式,由金融机构自主确定。对农村信用社贷款利率不再设立上限。央行决定,为继续严格执行差别化的住房信贷政策,促进房地产市场健康发展,个人住房贷款利率浮动区间暂不作调整。

央行表示,全面放开贷款利率管制后,金融机构与客户协商定价的空间将进一步扩大,有利于促进金融机构采取差异化的定价策略,降低企业融资成本;有利于更好地发挥金融支持实体经济的作用。

怎样看待放开贷款利率管制(政策聚焦)

制图:蔡华伟

这是一条在预期之中,但没想到来得这么快的重磅消息。

此前,国务院办公厅7月5日发布的《关于金融支持经济结构调整和转型升级的指导意见》要求,“稳步推进利率市场化改革,更大程度发挥市场在资金配置中的基础性作用”。仅过了半个月,中国人民银行就于7月19日晚间宣布,自7月20日起全面放开金融机构贷款利率管制,取消金融机构贷款利率0.7倍的下限,由金融机构根据商业原则自主确定贷款利率水平。

这是利率市场化改革的又一重要里程碑,对于促进金融支持实体经济发展、经济结构调整与转型升级具有重要意义。

为何此时放开利率管制

“通俗地说,利率市场化就是利率水平由市场上资金供求关系而不是某个管理机构来决定”,交通银行首席经济学家连平说。

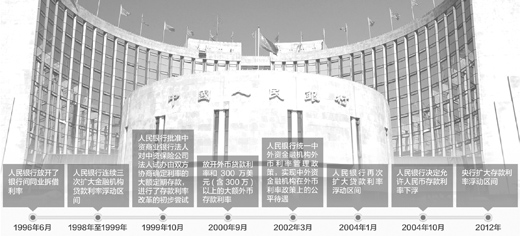

我国的利率市场化改革始于1996年,目前,央行仅对人民币存款利率上限和贷款利率下限进行管理,商业银行在此前提下可以自主决定利率浮动的水平。去年6月和7月,央行进一步扩大了存贷款利率浮动区间,其中贷款利率下限调整为基准利率的0.7倍。

“总体看,我国进一步推进利率市场化改革的宏微观条件已基本具备”,在谈及此次改革的背景时,央行有关负责人分析,“从宏观层面看,当前我国的经济运行总体平稳,价格形势基本稳定,是进一步推进改革的有利时机。从微观主体看,随着近年来我国金融改革的稳步推进,金融机构财务硬约束进一步强化,自主定价能力不断提高,企业和居民对市场化定价的金融环境也更为适应。”

实体经济能否受益

“全面放开贷款利率管制,有利于促进金融支持实体经济发展,打造中国经济升级版”,连平认为,一方面,贷款利率下限取消后,大企业和资质较好的中型企业在与银行议价时将更占主动,有助于降低企业融资成本。“在当前经济运行存在下行压力的背景下,此举有利于发挥‘稳增长’的作用。”

另一方面,由于取消贷款利率下限后,大中型企业议价能力增强,而小微企业贷款利率通常能上浮10%—30%,这样一来,银行将会把更多的信贷资源转向小微企业,有助于缓解小微企业融资难,而千千万万小微企业发展好了,就会为增长和转型装上更多“助推器”,打开更广阔的就业大门。

央行有关负责人也表示,全面放开贷款利率管制后,金融机构与客户自主协商定价的空间将进一步扩大,有利于促进金融机构采取差异化的定价策略,降低企业融资成本,并不断提高自主定价能力,转变经营模式,提升服务水平,进一步加大对企业、居民的金融支持力度。同时,也为金融机构增加小微企业贷款留出更大的空间,提高小微企业的信贷可获得性。

令人关注的是,此次改革,没有对现行的商业性个人住房贷款利率政策作出调整,其利率下限仍为基准利率的0.7倍不变。央行有关负责人解释说,为贯彻落实党中央、国务院有关房地产市场调控政策,抑制投资投机性购房需求,促进房地产市场平稳健康发展,央行对个人住房贷款实施有效的政策引导和审慎性监管,要求商业银行继续严格执行差别化住房信贷政策。因此,仍继续保留个人住房贷款利率的下限。

此次改革,不再对农村信用社贷款利率设立上限。央行有关负责人表示,2004年10月,在放开金融机构贷款利率上限时,考虑到当时城乡信用社贷款定价机制尚不完善,暂时保留了对其贷款利率的上限管理。“从实际情况看,目前农村信用社实际贷款利率已极少触及上限,放开贷款利率上限后,涉农贷款利率不会大幅提高。”

银行利润是否受到影响

取消贷款利率下限后,各家银行会不会争相降低贷款利率,打响价格战,从而收窄存贷款利差、减少利润呢?

“取消贷款利率下限,会对银行的存贷款利差带来一定压力,但这种压力在目前不大”,连平说,时下社会融资需求比较旺盛,信贷资金还处于供不应求的状态,银行执行基准利率和上浮利率的贷款占贷款总量的比重高达70%—80%。“在这种情况下,取消贷款利率下限后,贷款利率不可能出现大幅下滑,再加上这次改革没有动存款利率上限,因此对银行利润的影响较为有限。不仅如此,如果有的银行能化压力为动力,大举进军小微企业信贷领域,积极调整客户结构,甚至有可能取得比现在更好的业绩。”

取消贷款利率下限将给百姓带来什么?连平认为,取消贷款利率下限有利于降低社会融资成本,与百姓生活紧密相连的消费信贷利率也可能会有所下调。

为何没放开存款利率

此次改革没有进一步放开对存款利率的管制。对此,央行有关负责人表示,主要考虑存款利率市场化改革的影响更为深远,所要求的条件也相对更高。“从国际上的成功经验看,放开存款利率管制是利率市场化改革进程中最为关键、风险最大的阶段,需要根据各项基础条件的成熟程度分步实施、有序推进。”

存款利率管制的取消,被称为利率市场化改革最惊险的一跳。上世纪70年代美国放开存款利率管制,出现了几千家银行因利润缩水而倒闭的现象。2003年以来,我国金融机构公司治理改革取得了重大进展,但尚未完全到位,同时存款保险制度、金融市场退出机制等配套机制也正在逐步建立过程中。“央行将会同有关部门进一步完善存款利率市场化所需要的各项基础条件,稳妥有序地推进存款利率市场化”。这位负责人坦言。